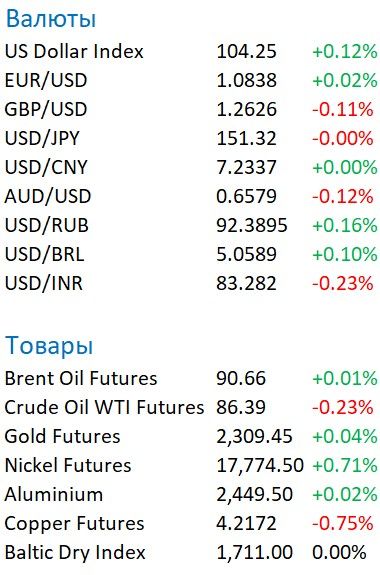

В четверг индекс доллара ожидаемо опускался до уровня 104,0, после чего опять начал восстанавливаться и в пятницу утром торгуется на 104,3. Курс евро относительно доллара в конце недели находится возле 1,083. Пара USD/JPY в пятницу опускалась до 151,0 на волне роста спроса на защитные активы (иена, франк, USTres).

Трейдеры продолжают делать ставку на то, что ФРС ослабит денежно-кредитную политику в этом году. Обычно Европа шла с запаздыванием по времени на несколько циклов относительно американской монетарной политики. Но в этом году есть интрига в этой части. Вероятность первого снижения учетной ставки в США в июне пока под вопросом, в то время как в еврозоне, это вопрос уже почти решенный на фоне более устойчивой тенденции на снижение инфляции. Правда, чиновники ЕЦБ оговариваются, что дальнейшие шаги будут зависеть от политики ФРС.

Из опубликованного накануне протокола мартовского заседания ЕЦБ следует, что регулятор видит более веские аргументы в пользу снижения ставок. Темпы роста потребительских цен в еврозоне в марте замедлились до минимальных с ноября прошлого года 2,4% в годовом выражении с 2,6% в феврале. Базовая инфляция, не учитывающая стоимость продуктов питания и энергоносителей, в марте была минимальной с февраля 2022 года — 2,9%. Тем временем, ключевой показатель инфляции, отслеживаемый ФедРезервом, — индекс PCE — в феврале ускорил рост до 2,5% с 2,4% месяцем ранее. Выступавший в среду глава ФРС Дж. Пауэлл, выступая в Стэнфордском университете, заявил, что борьба американского ЦБ с инфляцией еще не закончена.

Последние 3 года экономика еврозоны стагнирует, чего нельзя сказать про США, где всё вполне благополучно и пока нет острой нужны смягчать ДКП. Например, вчера президент ФРБ Миннеаполиса Нил Кашкари заявил, что снижение ключевой ставки может не понадобиться в этом году, если прогресс в области инфляции замедлится. Очередное заседание ЕЦБ пройдет на следующей неделе, и оно даст понять, насколько ЕЦБ приблизился к смягчению ДКП.

По итогам торгов в четверг американские фондовые индексы потеряли 1,3-1,4%. А недельные потери приблизились к 2%. На фоне ухода инвесторов от риска повысился спрос на защитные активы, поэтому доходности казначейских облигаций США вчера снизились по всей кривой.

Опубликованные в четверг данные показали, что дефицит внешнеторгового баланса США в феврале увеличился до $68,9 млрд — это максимальный показатель за последние 10 месяцев. Прогнозировалось его сокращение до $67,3 млрд. Дефицит в торговле с Китаем опустился до минимальных за три месяца $21,9 млрд, в то время как с Мексикой — повысился до рекордного максимума в $15,3 млрд. В последние годы подмечено смещение торговых потоков США с Китая на Мексику.

Количество первичных обращений за пособием по безработице в США на прошлой неделе увеличилось на 9 тыс. — до 221 тыс. — это максимальный уровень за 9 недель. В среднем прогнозировалось повышение числа заявок до 214 тыс. Неделей ранее этот показатель составил 212 тыс., а не 210 тыс., как сообщалось прежде. Согласно данным Challenger, Gray & Christmas, Inc. американские работодатели объявили о планах сократить 90 309 рабочих мест в марте 2024 года, что является максимальным показателем с января 2023 года, по сравнению с 84 638 в феврале. В марте технологические компании объявили о 14 224 сокращениях. Кроме того, правительство объявило о сокращении 36 044 рабочих мест, что является самым высоким месячным показателем с сентября 2011 года. Основной причиной сокращений рабочих мест в первом квартале было «сокращение затрат»: многие компании, похоже, возвращаются к подходу делать больше с меньшими затратами.

Баланс ФРC за прошедшую неделю сократился на -$45 млрд. против -$30 млрд. неделей ранее. Сейчас он составляет $7,49 трлн. С максимумов ($9,015 трлн) баланс ФРС уменьшился на -$1,525 трлн.

Курс японской иены против доллара ушел вниз от уровня (USD/JPY 152), который, по мнению трейдеров, могут спровоцировать Банк Японии на валютные интервенции. Укрепление японской валюты связано с общим неприятием рисков, которое имело место на мировых фондовых биржах и растущей напряженностью на Ближнем Востоке. Утром в пятницу пара USD/JPY опускалась до отметки 151,0. Но это пока не изменило общей технической картины рынка: консолидация японской иены возле годовых максимумов сохраняется.

В пятницу внимание инвесторов будут обращено на отчет по рынку труда за март. Экономисты ожидают замедления числа новых рабочих мест до 213 тыс., против 275 тыс. в феврале. Безработица в США должна снизиться до 3,8%. Если прогнозы оправдаются, то март ознаменует 25-й месяц подряд с безработицей ниже 4%, что является тенденцией, невиданной с 1960-х годов. Также ожидается ускорение роста средней почасовой заработной платы с 0,1% м/м до 0,3% м/м. Помимо этого, сегодня днем в еврозоне выходят данные по розничным продажам за февраль; из США также ждем данных по числу активных буровых установок от Baker Hughes.

На этой неделе индекс доллара поднимался до уровня сопротивления в районе 105,0 и опускался до поддержки на 104,0. Сейчас DXY опять немного восстановил свои позиции. Как видим, среднесрочная техническая картина от этого не меняется. Сегодня выйдут данные по рынку труда в США за март. Если цифры окажутся выше ожиданий, то можно ждать нового усиления спроса на доллар.

https://www.finam.ru/