В четверг на глобальном рынке наблюдалась смешанная динамика. С одной стороны, финальные данные по ВВП США в четвертом квартале указали на его рост на 3,4% против предыдущей оценки в 3,2%. Более сильный рост американской экономики не располагает к заметному снижению ставки ФРС, и рынок продолжает закладывать перспективы более длительного поддержания жесткой ДКП в США. С другой же стороны, индекс деловой активности от ФРБ Чикаго в марте неожиданно упал до минимума с мая. В России вчерашний день в целом не отметился принципиально значимыми для инвесторов событиями.

Сегодня на ряде западных площадок выходные в связи с пасхальными праздниками. На этом фоне реакция рисковых активов на публикацию февральского ценового индекса PCE, который таргетирует ФРС, может быть заметна лишь в понедельник. В пятницу инвесторы также обратят внимание на выступление главы американского регулятора. В России сегодня Минфин может опубликовать план по заимствованиям на второй квартал, что способно повлиять на динамику долгового рынка. Пятница в РФ также может отметиться публикацией годового отчета Банка России, который, впрочем, вряд ли ощутимо повлияет на рынок.

Нефть и рубль. Вчера нефтяные цены заметно выросли. На рынке сейчас превалируют опасения более низкого предложения черного золота. Помимо геополитических новостей, этому способствовали данные от Baker Hughes, указавшие вчера на недельное снижение общего числа буровых установок в США до минимумов с начала февраля. Из-за пасхальных праздников котировки сегодня останутся у $87/барр., но на следующей неделе они рискуют уйти ниже этого уровня, если сегодняшняя ценовая статистика из США приведет к укреплению доллара.

Рубль в четверг умеренно ослабился по итогам дня. Такую динамику российская валюта показывала на фоне завершения налогового периода. Сегодня курс USDRUB находится у 92,3 руб./$. Другие курсы валют EM с утра двигаются разнонаправленно. В текущих условиях неделю курс USDRUB может завершить вблизи 92,5 руб./$.

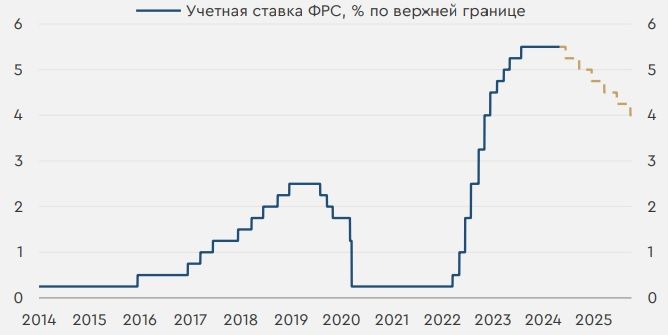

Ожидания рынка по ставке ФРС. В начале этого года фьючерсы на ставку ФРС допускали ее снижение с текущих 5,5% годовых по верхней границе до уровней ниже 4% к концу 2024 года. Во многом это было связано с неожиданно мягкими заявлениями главы американского регулятора на декабрьском заседании. Тем не менее выходящая в дальнейшем статистика свидетельствовала о более высокой инфляции и стабильной ситуации на рынке труда. В результате представители ФРС ужесточили свою риторику, и сейчас фьючерсы закладывают снижение ставки в США лишь до 4,75% в этом году с началом смягчения ДКП в июне. К сентябрю 2025 года инвесторы ожидают ее снижение до 4% годовых. Тем не менее риски и дальнейшего пересмотра ожиданий по ставке на рынке сохраняются в условиях стабильно высокой инфляции. На этом фоне перспективы ослабления доллара пока выглядят ограниченными.

График. Ставка ФРС и ожидания ее динамики

https://www.finam.ru/