Со второй половины января российский рубль слабел к основным валютам, чему способствовало восстановление после сезонного спада в январе спроса на валюту на внутреннем рынке со стороны импортеров, а также снижение объемов продаж валюты Банком России. Регулятор с 7 февраля сократил продажу валюты почти в два раза, до 8,1 млрд руб. в день, по сравнению с 15,9 млрд руб. в день месяцем ранее.

Повышение оценки текущего счета платежного баланса России не говорит об устойчивости данной тенденции. Положительное сальдо счета текущих операций в январе 2024 года увеличилось до $6,4 млрд по сравнению с $0,7 млрд в декабре 2023 года благодаря сезонному сжатию импорта товаров и услуг после декабрьского бума в преддверии новогодних праздников. Таким образом, показатели платежного баланса за декабрь-январь не являются достаточно репрезентативными, и более демонстративной будет статистика в последующие месяцы.

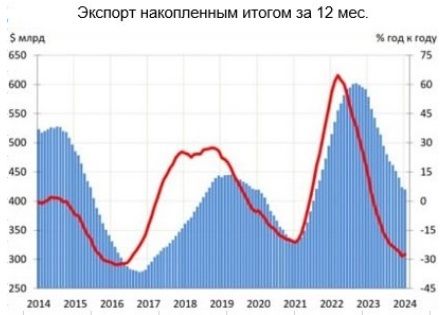

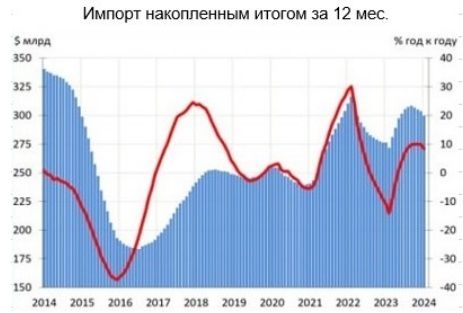

Чего можно ожидать в эти самые последующие месяцы? Банк России существенно понизил среднесрочные прогнозы в отношении показателей платежного баланса на ближайшие годы: в 2024 году положительное сальдо счета текущих операций теперь ожидается на уровне $42 млрд по сравнению с $51 млрд в 2023 году и $75 млрд в октябрьском прогнозе. Слабые экспортные потоки и высокий объем импорта – негативные факторы для рубля в долгосрочной перспективе. Прогноз экспорта товаров и услуг на этот год был понижен с $485 до $457 млрд ($465 млрд в 2023 году), хотя цена нефти в прогнозе осталась прежней ($80 – Brent). При этом прогноз импорта товаров и услуг был повышен с $367 млрд до $374 млрд ($379 млрд в 2023 году).

Экспорт остается под давлением из-за санкций. В частности, определенные опасения вызывает стабильность поставок российской нефти в Индию, на долю которой пришлось 38% в общем объёме российского экспорта нефти в 2023 году. Индия болезненно относится к рискам вторичных санкций, и в условиях ужесточения контроля по оплате и соблюдению потолка цен на российскую нефть, поставки «черного золота» были приостановлены в декабре-январе, а после возобновления в феврале суточный объем поставок снизился на 18% по сравнению со средними показателями прошлого года.

Жесткая денежно-кредитная политика — не панацея. Высокие процентные ставки сдерживают покупательскую активность и повышают привлекательность рублевых сбережений, но это ненадолго. Во-первых, Банк России отмечает сокращение инфляционного давления, что может быть сигналом к тому, что во втором полугодии 2024 года регулятор начнет смягчать денежно-кредитную политику. Во-вторых, Россия в значительной степени зависит от импорта ряда товаров и услуг, на закупки которых уровень процентной ставки не оказывает влияния.

В конечном счете мы находим привлекательным текущие уровни валютного курса для наращивания длинных позиций в иностранных валютах против рубля.

https://www.finam.ru/